지난 금요일 저녁 엔비디아의 주가가 -10%대를 기록한 가운데, 엔비디아 관련주의 향후 전망에 대해 궁금하실 것이라 생각됩니다. 저 또한 그런데요, 그렇다면 엔비디아와 관련된 국내 주식 중 TOP5는 무엇이 있는지 알아보겠습니다.

목차

1. SK하이닉스

2. 한미반도체

3. 이수페타시스

4. ISC

5. MDS 테크

1. SK하이닉스

SK하이닉스 주가 분석

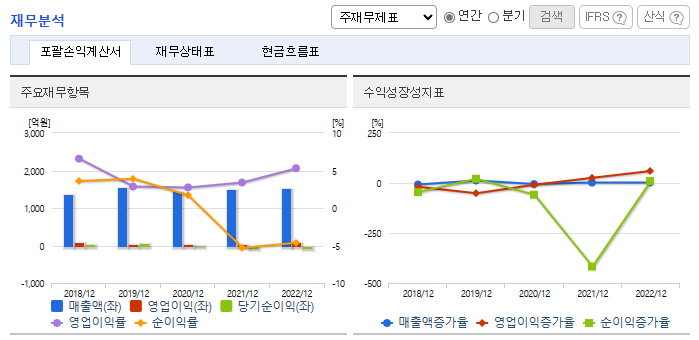

SK하이닉스 현재 주가는 171,900원이며 전일 대비 +7,000원의 모습을 보이고 있습니다. SK하이닉스의 주주현황을 살펴보면 에스케이스퀘어 주주가 전체 지분 20.07%를 소유하고 있습니다. SK하이닉스는 반도체 및 관련장비 기업으로 장중 기준으로 주가는 171,900원입니다. SK하이닉스의 시가 총액은 125조 1436억 원이며 발행 주식수는 728,002,365주입니다. 외국인 보유 비중은 54.52%이며 장중 거래량은 5,089,650원 을 기록했습니다. 매출액은 214,602억 원을 달성했습니다. EPS는 10,300원이며 SK하이닉스 주식 배당수익률은 1.60%입니다.

만약 단기적인 투자를 고려 중이라면 대주주 구성 정보는 필요하지 않을 수 있습니다. 그러나 장기적인 투자 계획이라면 대주 구성과 대표의 정보를 숙지하는 것이 좋습니다.

SK하이닉스 가치 분석

기업 가치를 평가하는 방법은 다양한데, 그중에서 기술 지표를 활용하는 방법을 소개합니다. SK하이닉스는 전체 기술주 2,077개 기업 중 8위 등급인 상위 1.32%입니다. 대표 섹터 평가 151개 기업 중 2위 등급인 상위 1.32%입니다. 대표 테마 평가 3개 기업 중에서는 2위를 차지했습니다. 이를 바탕으로 투자 매력도를 평가해 보면 전체 기술주 하위 42.27%, 대표 섹터 하위 35.76%, 대표 테마 3위의 결과를 얻을 수 있습니다. 동종분야 기업들의 평균적인 기술력 대비 주가에 비하여 현재 동사의 기술력 대비 주가는 고평가 되어 있습니다.

SK하이닉스 주식 결론

<3분기 적자폭 줄이고 D램 흑자전환>

1983년 현대전자로 설립, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경함. 국내와 중국에 4개의 생산기지와 연구개발법인, 미국, 중국, 홍콩, 대만 등에 판매법인을 운영 중임. 인텔의 NAND사업 인수는 1단계 절차를 완료함. 주력제품은 D램, 낸드플래시, MCP와 같은 메모리 반도체이며, 일부 Fab을 활용하여 시스템반도체인 CIS 사업과 Foundry 사업도 병행함.

고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 지난 1분기를 저점으로 실적이 회복되고 있음. AI용 메모리인 HBM3, 고용량 DDR5와 함께 고성능 모바일 D램 등 주력 제품들의 판매가 호조를 보이며 3분기에는 전분기 대비 대비 매출은 24% 증가하고 영업손실은 38% 감소함. D램은 고성능 서버용 제품 판매 호조에 힘입어 출하량과 ASP가 동시에 상승함. 낸드도 고용량 모바일 제품과 SSD 중심으로 출하량이 늘었음.

2. 한미반도체

한미반도체 주가 분석

한미반도체 현재 주가는 100,100원이며 전일 대비 +1,400원의 모습을 보이고 있습니다. 한미반도체의 주주현황을 살펴보면 곽동신 주주가 전체 지분 55.03%를 소유하고 있습니다. 한미반도체는 반도체 및 관련장비 기업으로 장중 기준으로 주가는 100,100원입니다. 한미반도체의 시가 총액은 9조 7437억 원이며 발행 주식수는 97,339,302주입니다. 외국인 보유 비중은 15.36%이며 장중 거래량은 3,084,238원 을 기록했습니다. 매출액은 1,068억 원을 달성했습니다. EPS는 1,381원이며 한미반도체 주식 배당수익률은 1.74%입니다.

단기적인 투자를 고려한다면 주주 조합 정보는 필요하지 않을 수 있지만, 장기적인 투자를 계획 중이라면 주주 조합과 대표자 정보를 파악하는 것이 좋습니다.

한미반도체 가치 분석

기업 가치를 평가하는 방법은 여러 가지가 있으나, 그중에서 기술 지표를 활용하는 방법을 소개합니다. 한미반도체는 전체 기술주 2,077개 기업 중 142위 등급인 상위 10.60%입니다. 대표 섹터 평가 151개 기업 중 16위 등급인 상위 10.60%입니다. 대표 테마 평가 69개 기업 중에서는 8위를 차지했습니다. 이를 바탕으로 투자 매력도를 평가해 보면 전체 기술주 하위 20.13%, 대표 섹터 하위 17.22%, 대표 테마 60위의 결과를 얻을 수 있습니다. 동종분야 기업들의 평균적인 기술력 대비 주가에 비하여 현재 동사의 기술력 대비 주가는 고평가 되어 있습니다.

한미반도체 주식 결론

<실적 부진으로 영업이익 급감>

1980년 설립 후 제조용 장비의 개발 및 출시를 시작함. 최첨단 자동화장비에 이르기까지 반도체 생산장비의 일괄 생산라인을 갖추고 세계적인 경쟁력을 확보함. 세계 시장점유율 1위인 EMI Shield 장비는 스마트 장치와 IoT, 자율주행 전기차, 저궤도 위성통신서비스, UAM 등 6G 상용화 필수 공정에 쓰이고 있음. 동사의 주력장비인 'VISION PLACEMENT'는 세계 시장 점유율 1위를 굳건히 지키고 있음.

2023년 9월 전년동기 대비 연결기준 매출액은 60% 감소, 영업이익은 83.4% 감소, 당기순이익은 91.1% 증가. 매출액 감소는 파운드리 재고조정이 지속됨에 따라 OSAT 고객사들의 투자 축소가 원인임. 하반기에 TC-Bonder 수주금액(9월 416억 원, 10월 596억 원)을 공시함. 리드 타임을 고려할 때 내년 1분기부터 일부 매출이 반영되기 시작할 것이며 고가 장비임을 고려하면 이익기여가 클 것으로 예상.

3. 이수페타시스

이수페타시스 주가 분석

이수페타시스 현재 주가는 39,200원이며 전일 대비 +1,100원의 모습을 보이고 있습니다. 이수페타시스의 주주현황을 살펴보면 이수 주주가 전체 지분 26.59%를 소유하고 있습니다. 이수페타시스는 전자 장비 및 기기 기업으로 장중 기준으로 주가는 39,200원입니다. 이수페타시스의 시가 총액은 2조 4793억 원이며 발행 주식수는 63,246,419주입니다. 외국인 보유 비중은 11.28%이며 장중 거래량은 9,922,697원 을 기록했습니다. 매출액은 5,020억 원을 달성했습니다. EPS는 1,167원이며 이수페타시스 주식 배당수익률은 1.04%입니다.

대주주 정보는 단기 투자에는 중요하지 않을 수 있지만, 장기적인 투자를 고려하고 있다면 대주주와 대표의 정보를 알아두는 것이 좋습니다.

이수페타시스 가치 분석

기업 가치 평가를 위한 다양한 방법이 사용되지만, 그중에서도 기술 지표를 활용하는 방법을 소개합니다. 이수페타시스는 전체 기술주 2,077개 기업 중 2,053위 등급인 하위 1.10%입니다. 대표 섹터 평가 91개 기업 중 90위 등급인 하위 1.10%입니다. 대표 테마 평가 22개 기업 중에서는 22위를 차지했습니다. 이를 바탕으로 투자 매력도를 평가해 보면 전체 기술주 하위 0.14%, 대표 섹터 최하위, 대표 테마 22위의 결과를 얻을 수 있습니다. 동종분야 기업들의 평균적인 기술력 대비 주가에 비하여 현재 동사의 기술력 대비 주가는 고평가 되어 있습니다.

이수페타시스 주식 결론

<안정적인 고객사 매출 확보>

동사는 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하고 있으며, 한국 (주)이수페타시스(본사)에는 4개의 공장 및 연구소를 운영하고 있음. 지역별로는 해외 총 2개의 생산기지(미국, 중국)를 보유, 2개의 자회사와 2개의 손자회사를 두고 사업을 운영하고 있음. 동사 이수페타시스의 판매조직은 영업본부 아래에 해외영업 및 국내영업으로 구성되어 있음.

2023년 9월 전년동기 대비 연결기준 매출액은 5.2% 증가, 영업이익은 40.2% 감소, 당기순이익은 50.9% 감소. 동사의 제품군은 세계 유수의 AI가속기 및 데이터센터 관련 업체와 통신장비 관련 업체에 공급되고 있으며 주요 매출처에 대한 매출비중은 전체 매출액 대비 약 45% 수준임. AI 가속기 시장에 맞는 기술과 차별화된 경쟁력을 확보해나가고 있음.

4. ISC

ISC 주가 분석

ISC 현재 주가는 95,000원이며 전일 대비 +14,800원의 모습을 보이고 있습니다. ISC의 주주현황을 살펴보면 SKC 주주가 전체 지분 48.89%를 소유하고 있습니다. ISC는 반도체 및 관련장비 기업으로 장중 기준으로 주가는 95,000원입니다. ISC의 시가 총액은 2조 137억 원이며 발행 주식수는 21,197,058주입니다. 외국인 보유 비중은 10.43%이며 장중 거래량은 2,920,779원 을 기록했습니다. 매출액은 1,153억 원을 달성했습니다. EPS는 2,985원입니다.

만약 단기적인 투자를 고려 중이라면 대주 구성 정보는 필요하지 않을 수 있습니다. 그러나 장기적인 투자 계획이라면 대주주 구성과 대표의 정보를 숙지하는 것이 좋습니다.

ISC 가치 분석

기업 가치 평가를 위한 다양한 방법이 있지만, 그중에서 기술 지표를 활용하는 방법을 소개합니다. ISC는 전체 기술주 2,077개 기업 중 106위 등급인 상위 6.62%입니다. 대표 섹터 평가 151개 기업 중 10위 등급인 상위 6.62%입니다. 대표 테마 평가 50개 기업 중에서는 3위를 차지했습니다. 이를 바탕으로 투자 매력도를 평가해 보면 전체 기술주 상위 41.79%, 대표 섹터 상위 45.70%, 대표 테마 22위의 결과를 얻을 수 있습니다. 동종분야 기업들의 평균적인 기술력 대비 주가에 비하여 현재 동사의 기술력 대비 주가는 적정합니다.

ISC 주식 결론

<일회성 비용 반영>

동사는 2001년 2월, 반도체 및 전자부품 검사장비의 핵심소모부품인 후공정 테스트 소켓 제품 생산을 목적으로 설립되어, 2007년 10월 코스닥에 상장함. 주력사업은 반도체 IC와 IT 디바이스 등을 테스트하는 반도체테스트설루션 사업임. 반도체테스트용 실리콘러버소켓은 글로벌 시장 약 90%를 점유하고 있음. 신 사업으로 mmWave(28 GHz) 5G 안테나용 FCCL 제조를 위한 신사업을 추진 중에 있음.

2023년 9월 전년동기 대비 연결기준 매출액은 20.8% 감소, 영업이익은 84.8% 감소, 당기순이익은 78.4% 감소. 4분기 SKC 연결 편입을 앞두고, 과거 ISC 최대주주 콜옵션 부여에 따른 주식 관련 보상 비용을 전액 반영하며 영업이익 급감. 주요 팹리스 고객사향 매출 본격적으로 발생하는 24년부터 AI 시장 개화에 따라 다양한 응용처로의 매출이 증가할 전망임.

5. MDS테크

MDS테크 주가 분석

MDS테크 현재 주가는 1,970원이며 전일 대비 +97원의 모습을 보이고 있습니다. MDS테크의 주주현황을 살펴보면 플레이그램 주주가 전체 지분 21.40%를 소유하고 있습니다. MDS테크는 일반 소프트웨어 기업으로 장중 기준으로 주가는 1,970원입니다. MDS테크의 시가 총액은 1725억 원이며 발행 주식수는 87,578,536주입니다. 외국인 보유 비중은 1.71%이며 장중 거래량은 5,391,883원 을 기록했습니다. 매출액은 1,119억 원을 달성했습니다.

주주 현황 정보가 필요 없을 수도 있는 단기적인 투자를 고려한다면, 장기적인 투자를 계획 중이라면 주주 현황과 대표 정보를 알아두는 것이 좋습니다.

MDS테크 가치 분석

기업 가치를 평가하는 방법은 다양한데, 그중에서 기술 지표를 활용하는 방법을 소개합니다. MDS테크는 전체 기술주 2,077개 기업 중 1,355위 등급인 하위 33.33%입니다. 대표 섹터 평가 165개 기업 중 110위 등급인 하위 33.33%입니다. 대표 테마 평가 8개 기업 중에서는 7위를 차지했습니다. 이를 바탕으로 투자 매력도를 평가해 보면 전체 기술주 하위 31.05%, 대표 섹터 하위 26.06%, 대표 테마 7위의 결과를 얻을 수 있습니다. 동종분야 기업들의 평균적인 기술력 대비 주가에 비하여 현재 동사의 기술력 대비 주가는 고평가 되어 있습니다.

MDS테크 주식 결론

<반도체 하락기에도 안정적인 수익유지>

동사는 1998년 설립되어 임베디드 시스템 토털 설루션 공급 사업을 영위하고 있음. 동사의 사업부문은 임베디드 SW 개발 설루션부문, 임베디드 시스템 SW 솔루션부문, 기타 부문으로 구성되어 있음. 동사는 현재 각 지역에서 현재 내수 위주로 사업을 전개하고 있음. 2008년 합병을 통한 호주법인 보유 및 2014년 홍콩법인, 2015년 인도법인, 2018년 중국법인 등을 설립하여 해외로 진출하고 있음.

2023년 9월 전년동기 대비 연결기준 매출액은 1.7% 감소, 영업이익은 3.7% 증가, 당기순이익 흑자전환. 반도체 산업 사이클의 하락기에도 전반적인 사업부의 매출이 안정적으로 창출 중임. IoT, 클라우드, 보안, AI, 빅데이터, 로봇, 디지털트윈 산업의 설루션 및 플랫폼 사업을 확대하고 있으며, 이를 이용한 공유주차 서비스, IoT 디바이스 관리 서비스 등 서비스 사업을 본격화하고 있음.

끝으로, 주식시장에서는 외국인, 기관 및 개인 세 가지 매수세력이 관찰됩니다. 이 중에서도 가장 큰 매수 주체는 개인 투자자입니다. 큰 매수 주체인 개인 투자자는 투자 방식의 차이로 인해 주식에서 가장 약한 세력입니다. 단순히 표현하면, 투자 전략이 없어서 기관투자자나 외국인 투자자를 상대로 이길 수 없었습니다.

그러므로 개인 투자자는 기관이나 외국인 세력의 추세를 따라가고, 세력이 약해도 투자의 선택을 통해 수익을 얻을 수 있습니다. 기관 투자자를 따르는 경우가 최근에 자주 발생하며, 이는 외국인 매수의 불신과 개인의 단기 거래가 기관과 유사하기 때문입니다.

외국인과 기관의 동시 매수 종목을 찾아 투자하는 것은 최고의 전략이며, 이것은 그 종목의 가치를 확인하는 것입니다. 기업의 현재 상태와 시장에서의 위치, 그리고 기관과 외국인의 매수 추세를 분석하면 주식의 전망을 정확히 파악할 수 있으며, 이것은 수익률을 높이는 데 중요합니다.